供应端支撑减弱-沪锡短期或维持偏弱运行

发布日期:2025-02-28

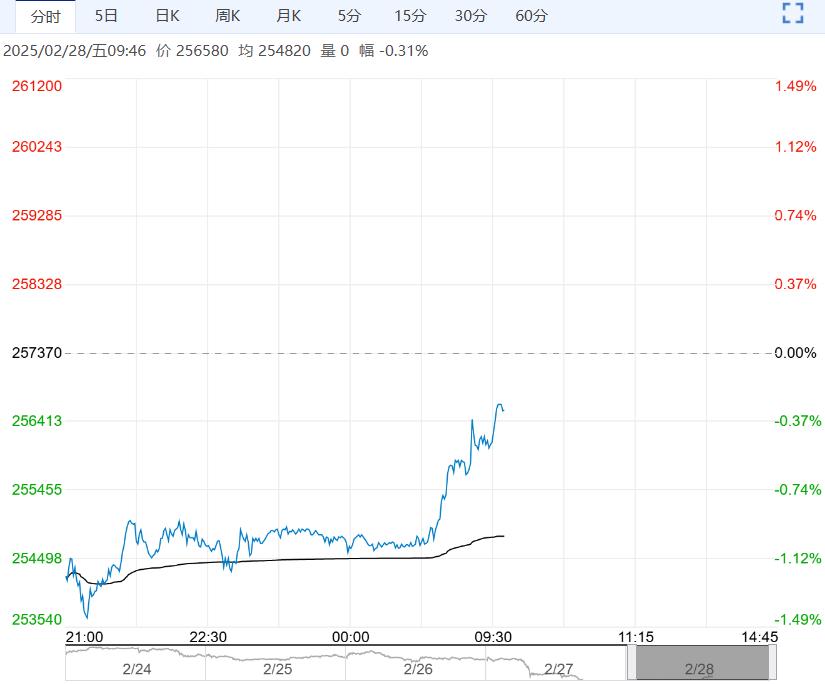

2月28日早盘走势及预测

2月28日早盘,沪锡主力合约小幅走低,报256580元,跌幅-0.31%。当前国内加工费处于低位,短期矿端供给偏紧,进口锡矿继续缩量,冶炼厂原料库存进一步收缩。消费方面,特朗普的关税言论引发市场对后续消费转弱的担忧。精炼锡库存仍处于累库趋势,预计价格将震荡运行。

市场分析观点

铜冠金源期货: 维持偏弱运行。市场消化佤邦工业矿产管理局发文的影响,锡矿复产预期逐步增强,预计复产至出矿需约一个月时间。市场普遍预计二季度产量恢复有望兑现,供应端支撑减弱,短期锡价将延续偏弱运行,下方关注40日均线支撑力度。尽管锡价小幅调整,但绝对价格仍维持高位,下游采买谨慎情绪未有改善,订单驱动有限,短期运行仍将偏弱,继续跟随宏观波动。

广发期货: 偏弱运行。需求方面,全球半导体销售额虽持续增长,但增速放缓,节后下游畏高情绪较强,需求恢复偏缓。微软撤掉两个数据中心,市场对于AI投资前景的质疑也对需求产生影响。库存方面,社会库存延续累库,但相较往年春节期间累库斜率明显放缓。消息面影响,供给侧修复预期,预计短期锡价将偏弱运行,需要关注后续生产恢复节奏。

影响因素分析

供给端:

佤邦锡矿复产预期增强,但复产至出矿预计需时一个月,短期内供应端支撑减弱。进口锡矿继续缩量,冶炼厂原料库存持续收缩,供给偏紧。

需求端:

全球半导体销售额增长放缓,下游畏高情绪较强,需求恢复偏慢。特朗普的关税言论引发的消费担忧,也对需求构成潜在制约。

库存:

社会库存累库,但斜率放缓,暂时对价格影响有限。

供给端:

佤邦锡矿复产预期增强,但复产至出矿预计需时一个月,短期内供应端支撑减弱。进口锡矿继续缩量,冶炼厂原料库存持续收缩,供给偏紧。

需求端:

全球半导体销售额增长放缓,下游畏高情绪较强,需求恢复偏慢。特朗普的关税言论引发的消费担忧,也对需求构成潜在制约。

库存:

社会库存累库,但斜率放缓,暂时对价格影响有限。

总结与展望

综合来看,沪锡主力合约短期内运行或将延续偏弱态势。佤邦锡矿复产预期对供给端带来一定支撑,但复产时间预计较长,短期支撑力度有限。下游采买谨慎,需求恢复缓慢,且受宏观经济因素影响。目前价格仍居高位,长期走势仍需关注后续消费端复苏情况以及宏观经济走向。关注40日均线以及后续生产恢复节奏。

风险提示

本分析仅供参考,不构成投资建议。市场行情波动性大,投资需谨慎。请结合自身情况及风险承受能力进行投资决策。

通过万利期货开户网预约期货开户,商品期货只收期货交易所手续费+1分钱,可调低到交易所保证金。期货开户通过手机办理,扫描下载期货公司统一的开户APP!

湘公网安备 43090302000155号

湘公网安备 43090302000155号