市场需求疲软态势难改

发布日期:2025-03-06

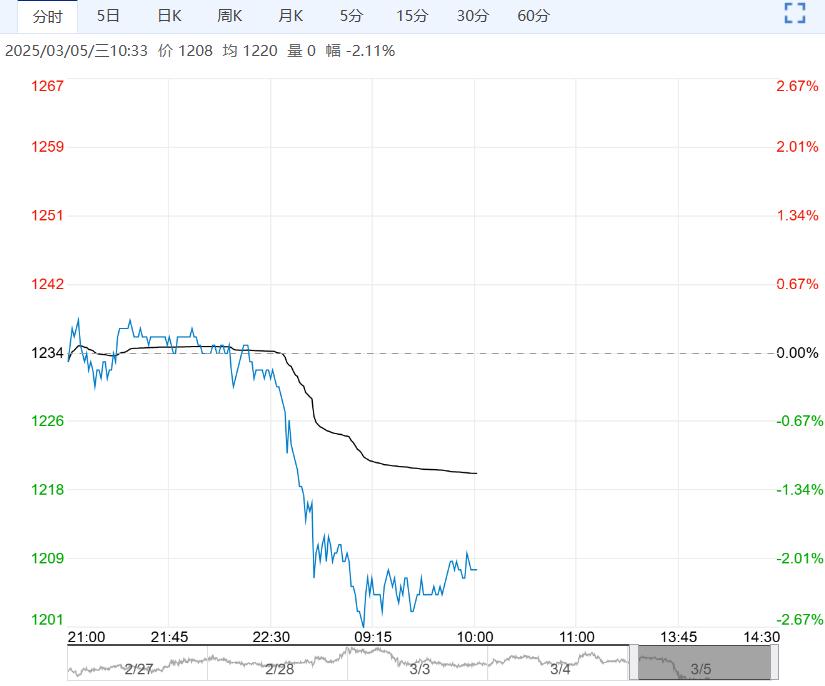

3月5日玻璃期货盘面呈现显著波动,主力合约价格回落至1208元/吨,日内跌幅达2.11%,反映出市场情绪偏向谨慎。当前玻璃行业处于供需双弱格局,供给端受行业普遍亏损影响,企业主动收缩产能,但需求端受制于地产数据低迷,下游订单恢复缓慢,产业链矛盾进一步加剧。以下从市场现状、机构观点及政策变量三方面展开分析:

一、供需矛盾深化压制价格反弹

从库存结构看,春节后玻璃行业进入季节性累库周期,华中与华南地区库存压力尤为突出。尽管全国加工厂逐步复工,但终端需求复苏力度不足,导致原片消化速度低于预期。供给端虽日熔量小幅下降至15.66万吨/日,但生产利润仍存,企业减产意愿弱于预期,产能收缩幅度有限。此背景下,短期供需错配难以缓解,价格承压逻辑占据主导。

二、机构观点分歧凸显市场博弈

华创期货与广州期货对短期走势预判存在细微差异:前者认为震荡运行将成主基调,因需求弱复苏与政策预期形成对冲;后者则强调弱势探底风险,主因库存压力与真实需求缺口尚未弥合。两者共识在于中期需关注政策端变量——两会释放的稳地产信号或改善市场预期,而中游库存去化节奏将决定价格拐点。值得注意的是,当前期货估值已接近成本线,下方空间受限,但多头驱动仍需等待供需实质性改善。

三、政策变量或重塑市场逻辑

3月初两会政策动向成为关键观测点。若地产政策加码或基建投资计划超预期,或将通过改善远期需求预期扭转市场悲观情绪。当前地产销售、新开工数据同比降幅仍在扩大,政策传导至玻璃实际需求存在时滞,短期难以改变基本面弱势。因此,市场可能进入“弱现实”与“强预期”的博弈阶段,价格波动率或将抬升。

结论: 玻璃期货短期维持震荡偏弱格局,下方成本支撑与上方库存压力共同限制价格波动区间。投资者需重点关注两会政策表述、企业冷修计划执行力度及下游订单回暖节奏,中期视角下,待政策红利释放与库存周期切换后,市场或迎来修复窗口。

通过万利期货开户网办理期货开户,享期货交易所手续费+1分,还能调低至交易所保证金标准,国企背景头部期货公司。可以手机开户,或者电脑网上开户,一般20分钟即可办完手续。- 上一篇:下游消费端表现疲软压制需求释放

- 下一篇:供需两端缺乏明显利好驱动

湘公网安备 43090302000155号

湘公网安备 43090302000155号