期权策略和套利策略

发布日期:2024-07-30

期权是一个重要的金融工具,允许投资者在未来以约定的价格买入或卖出标的资产。期权策略涉及同时交易多个期权合约,以创建特定的风险概况和潜在利润。以下是常见的期权策略:

- 多头看涨期权:投资者购买看涨期权,押注标的资产价格会上涨。当标的资产价格高于执行价格时,投资者可以行权并以低于市场价格的价格买入标的资产。

- 空头看涨期权:投资者卖出看涨期权,押注标的资产价格会下跌。如果标的资产价格低于执行价格,看涨期权将到期一文不值,而投资者将保留期权金。

- 多头看跌期权:投资者购买看跌期权,押注标的资产价格会下跌。当标的资产价格低于执行价格时,投资者可以行权并以高于市场价格的价格卖出标的资产。

- 空头看跌期权:投资者卖出看跌期权,押注标的资产价格会上涨。如果标的资产价格高于执行价格,看跌期权将到期一文不值,而投资者将保留期权金。

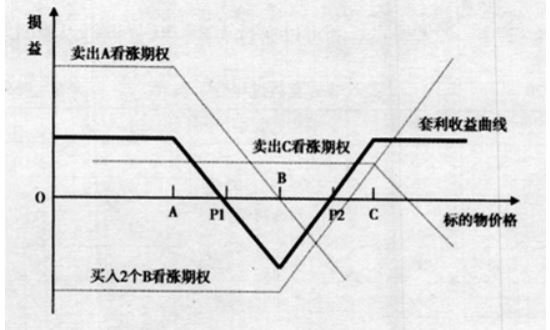

- 蝶式价差:投资者同时购买一个看涨期权、卖出一个高于其执行价格的看涨期权,并购买一个更高执行价格的看跌期权。该策略如果标的资产价格在两个执行价格之间波动,可以提供有限的亏损和有限的利润。

- 日历价差:投资者同时购买一个较短到期日期的看涨期权和一个较长到期日期的看涨期权。该策略旨在从标的资产价格逐渐上涨中获利。

套利策略涉及同时交易两种或结论

期权策略和套利策略可以为投资者提供创收机会和管理风险的手段。这些策略需要对期权市场及其风险有深入的了解。通过仔细研究、风险管理和不断的监控,投资者可以利用期权策略和套利策略提高投资回报并实现财务目标。

期权的套期保值策略有哪些

期权的套期保值策略是一种用来降低或对冲投资组合风险的方法,通过使用期权合约与标的资产进行组合操作。

以下是几种常见的期权套期保值策略:

买入保护:

投资者购买一份看跌期权合约,同时持有相应数量的标的资产。 这样做可以在标的资产价格下跌时获得保护,因为看跌期权的价值会增加,抵消标的资产价格下跌的损失。

卖出认购:

投资者持有标的资产的同时卖出相应数量的看涨期权合约。 这样做可以获得期权的权利金收入,但在标的资产价格上涨时,可能会限制投资组合的收益,因为卖出的看涨期权可能会被行权。

期权组合策略:

这种策略涉及同时买入和卖出不同行使价和到期日的期权合约。 通过组合多个期权合约,可以控制投资组合的风险和收益。 常见的期权组合策略包括垂直套利策略、水平套利策略、日历套利策略等。

套利策略:

这种策略利用市场中的价格差异进行无风险套利。 例如,同一标的资产的不同期权合约之间存在价格差异,投资者可以同时买入低价的期权合约,并卖出高价的同一到期日、同一行使价的期权合约,以获得价差利润。

如何利用股票期权进行场外个股套利?

利用股票期权进行场外个股套利是一种投资策略,指在通过同时买卖不同的股票期权合约来获取收益。

以下是一种常见的股票期权套利策略示例:

垂直套利策略:

这是一种基本的股票期权套利策略,适用于对标的个股的价格方向有一定预期的投资者。

做多垂直套利:

投资者买入低行使价的看涨期权合约,并同时卖出高行使价的看涨期权合约。 这样做的目的是通过看涨期权的价差获得收益。 当标的个股价格上涨时,看涨期权的价值会增加,从而可以实现利润。

做空垂直套利:

投资者买入高行使价的看跌期权合约,并同时卖出低行使价的看跌期权合约。 这样做的目的是通过看跌期权的价差获得收益。 当标的个股价格下跌时,看跌期权的价值会增加,从而可以实现利润。

垂直套利策略的关键在于选择适当的行使价和到期日,并根据对标的个股价格走势的预期来确定买入和卖出期权的组合。

什么是期权,10种常见的期权交易策略

期权是一种可以做对冲、保险、套利等组合策略的金融衍生品,给予买入人在特定时间内以约定价格购买(看涨期权)或者卖出(看跌期权)标的资产的权利,但并不强制要求买入人行使这种权利,可以自由选择卖出或者行权。

以下是10种常见的期权交易策略:

1.买入看涨期权策略

即如果投资者通过买入看涨期权,可以锁定风险,未来上涨的行情会给投资者带来无限的收益,盈亏平衡点为期权合约的行权价格加上权利金。

卖出看跌期权策略

如果投资者对后市看小涨、下跌可能很小,简单来看可以卖出看跌期权。

2.买入看跌期权策略

投资者通过买入看跌期权,可以锁定上涨行情的风险,未来下跌的行情会给投资者带来无限的收益,盈亏平衡点为期权合约的行权价格减去权利金。

卖出看涨期权策略

如果投资者对后市看小跌并且不涨,简单来看,可以卖出看涨期权。

3.备兑看涨期权策略

当投资者对市场价格持中性看法或看小涨时,买入期货合约,同时卖出相应数量的看涨期权的组合,是一种适合波动率较小情况的投资策略。

4.保护性看跌期权策略

有保护的看跌期权指投资者对未来价格看涨时,在期货市场买入期货合约,同时为了防止价格大幅下跌,选择在期权市场买入相应数量的看跌期权的策略,有保护的看跌期权在波动率较大时更加有效。

5.牛市看涨价差策略

指投资者后市看涨,买入行权价格较低的看涨期权,同时卖出数量相等、到期日相同、行权价格较高的看涨期权的组合。

盈亏平衡点为多头行权价格加上净权利金(卖出收入权利金-买入支出权利金)。 这种价差组合也成为垂直价差组合,垂直价差组合的特点是买卖双方的盈亏都是有限的。 价差组合的最大价值就是两个行权价的差。

6.牛市看跌价差策略

即通过买入一个看跌期权并卖出一个行权价格更高的看跌期权,锁定风险和收益的策略组合。 盈亏平衡点为多头行权价格加上净权利金(卖出收入权利金-买入支出权利金)。

7. 熊市看涨价差策略

即通过卖出一个看涨期权并买入一个行权价格较高的看涨期权,锁定风险和收益的策略组合。 盈亏平衡点为卖出看涨期权的行权价加上权利金差。

8.买入跨式期权组合策略

即通过同时买入两个行权价格相同的看涨期权和看跌期权锁定风险和收益的策略组合。

9. 卖出跨式期权组合策略

即通过同时卖出两个行权价格相同看涨期权和看跌期权锁定收益,并面临无限风险的策略组合。

l买入宽跨式组合策略指投资者预期市场未来波动较大,买入看涨期权,同时买入数量相等、行权价格较低、到期日相同的看跌期权的组合。

l卖出宽跨式组合策略也是一种收取权利金的策略,指投资者预期市场未来波动较小,卖出看涨期权,同时卖出数量相等、行权价格较低、到期日相同的看跌期权的组合。

10.蝶式价差策略

其构造方法是,买入一个较低行权价格的看涨期权(或看跌期权),买入一个较高行权价格的看涨期权(或看跌期权),卖出两个中间执行价格(介于前两者的行权价格之间)的看涨期权(或看跌期权)。

这只是一些常见的期权交易策略,每种策略都有其特定的优势和风险。 在实际交易中,根据个人的投资目标、风险承受能力和市场观点选择适合的策略。

预约期货开户,商品期货只收期货交易所手续费加1分钱,期货保证金可调低到交易所保证金。国内顶级期货公司开户,低手续费、低保证金!开户热线/微信:见右侧或底部微信- 上一篇:基本面分析和经济数据

- 下一篇:量化交易和算法交易

湘公网安备 43090302000155号

湘公网安备 43090302000155号